動力電池行業的配套模式的思考與建議

2017-06-07 16:544470小王子鋰電世界

結合“雙積分”政策要求,2020年車企銷售車輛中新能源汽車積分比例為12%,以傳統燃油車銷量3-4%的年均增速計算,2020年新能源乘用車銷量需要達到近300萬輛,新能源汽車市場的增長需求將拉動動力電池行業的增量發展;另外國家《促進汽車動力電池產業發展行動方案》也推動動力電池企業的做強做大,那么動力電池企業必須考慮與整車企業進行合資合作。

結合中國國情,在滿足國家政策法規條件和整零利益關系的前提下,動力電池行業的配套模式情景可以作出如下建議:

1、合資合作(含控股、占股)模式

目前全球動力電池行業均有該模式的成功案例,合資合作或將是新能源汽車企業與動力電池深度融合發展的必然。從研發角度來看,主機廠研發車型配套需要2年或2年以上的驗證周期,主機廠大都集成匹配動力系統,考慮與供應商協同合作,為同時保證電池產品品質與供應的穩定性,與電池廠合資合作是必須的;從市場角度看,主機廠采購配套量相對穩定,而合資合作模式具廣泛的市場基礎,對于主機廠和動力電池企業均益獲利。

2、全球采購模式

汽車主機廠全球化、規模化采購,可以較大程度上降低主機廠動力電池的采購成本。國際上被作為整車廠全球采購對象的動力企業企業以LG、SAMSUNG等為典型,但是這類企業必須是技術領先的實力派企業,才可能立于不敗之地。目前國內走這條路的動力電池企業不多。

3、垂直整合配套模式

眾所周期,比亞迪生產汽車采用的就是垂直整合配套模式,初期的效果還是比較明顯,企業進行了原始的產品技術和市場積累,為企業的進一步發展壯大奠定了基礎。不過與此同時,電池企業也面臨著更大的市場配套份額的誘惑。不排除國內會出現該模式下的新企業。

4、分工協同的行業聯盟

主機廠以及動力電池企業等零部件企業及運營企業通過創建行業聯盟抱團推廣,整合新能源汽車產業鏈各環節供應商之間的配套互補資源,實現全產業鏈的分工協同效應,借助聯盟模式消化產能、協同發展。該模式的企業更多是依托區域產業鏈的力量實現配套,因此有一定地方保護主義的“嫌疑”,但在當前階段是一種較好配套模式。

5、其它

對于企業動力電池的新建,預計國內主機廠大都不會愿意將主要精力投入到資金、人力、技術密集型的電池行業,因此,投資新建電池廠的可能性不大,而是更多會采取并購重組的方式獲得動力電池配套供應。

總體而言,無論是從主機廠或是動力電池企業角度來說,都需要秉持開放與合作的心態,新能源整車和核心零部件的最終出路在于國際供給與配套,動力電池的競爭不僅僅電池單獨的競爭,新能源汽車的競爭也并非單獨的汽車企業的競爭,至少需要上升到產業鏈競爭的高度。此外,2020年我國新能源汽車補貼政策大幅退坡或取消的可能性較大,屆時自主品牌、合資品牌、外資品牌將回歸到同一起點競爭。考慮到整車企業的競爭力,產品迭代、核心零部件制約、成本控制、利潤獲取等因素,兼顧動力電池企業的配套市場及周期、產品供應和品質、規模化與利潤等因素,整車企業與動力電池的合資合作未嘗不是一個合適的選擇。

點贊 0

舉報

收藏 0

打賞 0

評論 0

分享 4

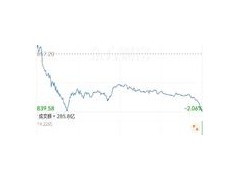

- 美國轉向油車開始取消亞洲鋰電池訂單,美股鋰電池板塊大跌

0評論2025-12-28

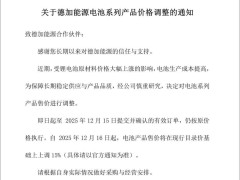

- 鋰電池打響漲價“第一槍”,德加能源電池系列價格今起上調15%

0評論2025-12-16

鋰電池行業更新12-12

本周庫存:供應端,周度產量環比增加59噸至21998噸,其中鋰輝石提鋰環比增加260噸至13744噸,鋰云母產量環比減少200噸至2876噸,

0評論2025-12-13877

億緯鋰能董事長劉金成博士:鋰電池最堅定的樂觀者

11月18日,2025(第十五屆)高工鋰電年會在深圳召開。億緯鋰能董事長劉金成博士受邀出席開幕式,并發表《堅持長期主義,歡喜迎接

0評論2025-12-10208

- 成都動力鋰電池鐵路運輸試運班列今日首發

0評論2025-12-05

首發!動力鋰電池鐵路運輸試運班列在蓉順利發運

12月4日搭載著中創新航科技(成都)有限公司動力鋰電池集裝箱的列車從成都華鐵專用線緩緩駛出奔向上海這標志著我市動力鋰電池全

0評論2025-12-05166

- 首次!“成都造”動力鋰電池“坐火車”

0評論2025-12-05

富祥藥業:產品通過下游客戶進入鋰電池產業鏈,應用于寧德時代等鋰電池生產商

富祥藥業在互動平臺表示,公司鋰電池電解液添加劑產品主要包括VC、FEC等,主要客戶為天賜材料、新宙邦等下游電解液廠商。公司產

0評論2025-12-05272

- 新能源安全新屏障,Optris紅外監測預防鋰電池熱失控

0評論2025-12-04