隨著新能源汽車產(chǎn)業(yè)的不斷發(fā)展,消費(fèi)者對(duì)于新能源汽車提出了更高的要求。而新能源汽車要想達(dá)到能夠與傳統(tǒng)燃油車相抗衡的水平,提升產(chǎn)品質(zhì)量、加快技術(shù)突破就成為了一條產(chǎn)業(yè)發(fā)展必須要經(jīng)歷的“荊棘之路”。動(dòng)力電池作為新能源汽車的“心臟”,其技術(shù)水平成為了掣肘產(chǎn)業(yè)發(fā)展的重要因素之一。

我國大部分純電動(dòng)乘用車?yán)m(xù)駛里程<200km

目前來看,我國動(dòng)力電池單體電芯的技術(shù)水平,與國外水平相差無幾,但是動(dòng)力電池系統(tǒng)的技術(shù)、質(zhì)量等指標(biāo),卻與國外有不小差距。一方面是因?yàn)閯?dòng)力電池單體電芯的一致性差,另一方面,電池PACK工藝也有所欠缺,導(dǎo)致電池系統(tǒng)的質(zhì)量不能達(dá)到預(yù)期。

動(dòng)力電池系統(tǒng)質(zhì)量的不足,也使得我國純電動(dòng)汽車的續(xù)駛里程普遍較短,特別是低溫環(huán)境下,用戶經(jīng)常出現(xiàn)“里程憂慮”。雖然近兩年動(dòng)力電池技術(shù)有所提高,但目前,我國大部分純電動(dòng)乘用車的續(xù)駛里程仍未超過200km,不能明顯緩解“里程憂慮”。

多細(xì)分領(lǐng)域有助于加快技術(shù)突破

目前,我國動(dòng)力電池PACK市場格局被主機(jī)廠、電池廠、第三方PACK公司三方分割。其中,主機(jī)廠占了乘用車市場一半以上的市場份額,而電池廠則在專用車和客車領(lǐng)域占絕對(duì)主導(dǎo)地位,第三方PACK公司雖然都有一定份額,但是占比并不高。

動(dòng)力電池系統(tǒng)的技術(shù)質(zhì)量不能達(dá)到預(yù)期

2017-07-20 15:404190小王子鋰電世界

-

sjzlwlb

加關(guān)注0

沒有留下簽名~~

點(diǎn)贊 0

舉報(bào)

收藏 0

打賞 0

評(píng)論 0

分享 10

- 美國轉(zhuǎn)向油車開始取消亞洲鋰電池訂單,美股鋰電池板塊大跌

0評(píng)論2025-12-28

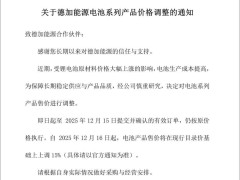

- 鋰電池打響漲價(jià)“第一槍”,德加能源電池系列價(jià)格今起上調(diào)15%

0評(píng)論2025-12-16

鋰電池行業(yè)更新12-12

本周庫存:供應(yīng)端,周度產(chǎn)量環(huán)比增加59噸至21998噸,其中鋰輝石提鋰環(huán)比增加260噸至13744噸,鋰云母產(chǎn)量環(huán)比減少200噸至2876噸,

0評(píng)論2025-12-13875

億緯鋰能董事長劉金成博士:鋰電池最堅(jiān)定的樂觀者

11月18日,2025(第十五屆)高工鋰電年會(huì)在深圳召開。億緯鋰能董事長劉金成博士受邀出席開幕式,并發(fā)表《堅(jiān)持長期主義,歡喜迎接

0評(píng)論2025-12-10204

- 成都動(dòng)力鋰電池鐵路運(yùn)輸試運(yùn)班列今日首發(fā)

0評(píng)論2025-12-05

首發(fā)!動(dòng)力鋰電池鐵路運(yùn)輸試運(yùn)班列在蓉順利發(fā)運(yùn)

12月4日搭載著中創(chuàng)新航科技(成都)有限公司動(dòng)力鋰電池集裝箱的列車從成都華鐵專用線緩緩駛出奔向上海這標(biāo)志著我市動(dòng)力鋰電池全

0評(píng)論2025-12-05164

- 首次!“成都造”動(dòng)力鋰電池“坐火車”

0評(píng)論2025-12-05

富祥藥業(yè):產(chǎn)品通過下游客戶進(jìn)入鋰電池產(chǎn)業(yè)鏈,應(yīng)用于寧德時(shí)代等鋰電池生產(chǎn)商

富祥藥業(yè)在互動(dòng)平臺(tái)表示,公司鋰電池電解液添加劑產(chǎn)品主要包括VC、FEC等,主要客戶為天賜材料、新宙邦等下游電解液廠商。公司產(chǎn)

0評(píng)論2025-12-05272

- 新能源安全新屏障,Optris紅外監(jiān)測預(yù)防鋰電池?zé)崾Э?/strong>

0評(píng)論2025-12-04