文 | 韋航

在小鵬汽車之后,港股又將迎來一只新能源汽車概念股——理想汽車(02015.HK)。

今年7月7日,小鵬汽車(09868.HK)在港交所掛牌上市,發行價為165港元。截至8月11日,小鵬汽車的股價居于168港元,市值達2842億港元。

跟跑小鵬汽車,理想汽車也將于8月12日上市,將香港IPO發行價定為118港元/股。此前,蔚來也曾傳出將在港股上市。一旦蔚來未來也出現在港股,那么香港股市又將重演美股新能源汽車“三國殺”的熱鬧景象。

2015年,理想汽車開始創業。2020年登陸美股,成為公司標志性事件。

一年后,創始人李想在公司內部信中表達了一個豪邁“理想”:五年后,理想要占據中國智能電動車市場20%份額,成為中國排名第一的智能電動車企,并躋身世界前三。

而隨著港股上市,理想汽車也將進入第二階段——十字路口的理想,也將迎來更大的挑戰。

理想汽車,伴隨理想,馳騁在路上。

李想斬獲兩個IPO

2015年7月,李想第三次創業。出身于河北石家莊、1998年就投身互聯網的他,是一個連續創業者。但與失敗者不同,其創建的泡泡網和汽車之家都是顯赫一時的弄潮兒。

第三次創業,李想將目標投向汽車制造業。新創公司的名字為“車和家”,其后孕育出了“理想汽車”。

當時的李想,還入股了如今的競對蔚來汽車,似乎做好了“打不過就加入”的打算。不過,人們當時并不知道李想,更不會知道他還有自己的“造車夢”。

直到2016 年4月,李想公開了“車和家”的產品計劃,使得外界拍案驚奇。當年,李想曾推出兩款車型,其中一款定位城市短途出行的輕型電動車“中途下線”,最后只剩下定位家庭用戶長途出行功能的SUV理想ONE。

前款之所以“翻車”,是因其以共享租賃為場景。當然,這在當時并不意外——共享汽車正處風口。2018年,李想獲得30億元融資后也沒能拯救這款汽車,而其中另一個重要原因便是,沒能拿到汽車牌照。

好在李想還有理想ONE。在放棄前款車型后的2018年10月,理想ONE橫空出世。2019年4月開始接受預定,當年12月開始交付。

在造車熱如火如荼之時,理想也免不了“燒錢運動”。

李想先是自掏腰包,在2015年砸進5000萬美元,加之朋友樊崢、秦致等人所投 1000多萬美元,這也成為理想的啟動資金。

2016-2017年,理想汽車又獲得了7.8億元和6.2億元。2018年B輪融資更是達到了30億元。2019年還有37億元的金元支持。盡管資金源源不斷,但造車是個大項目,理想的現金流依舊吃緊,這也是其2020年7月急于美股上市的原因。

更危急的時刻出現在了2019年,這時理想開始接受預定,距離交付不到半年。其資金庫消耗殆盡。為此,李想拜會了100多家投資機構,但對方反應冷淡。

最終,還是王興(3億美元)和張一鳴(3000萬美元)幫其度過了危機。到2020年,眼看這3.3億美元就快花完,王興6月又領投了5.5億美元D輪融資。李想個人跟投3000萬美元。一個月后,理想在美國上市,安然度過危局。

理想之所以這么難,還是其選擇的造車技術路線不被主流所認可。

市面上大多以純電動為主,作為唯一的增程式混合動力車,理想ONE不被主流接受。另一方面則是,競爭對手較為強勢,如蔚來在2017年底就拿到了騰訊領投的10億美元D 輪融資,累計融資額超過24億美元。

也因此,有影響力且排位靠前的數十家投資機構如高瓴、淡馬錫、聯想創投、IDG等多數成為了蔚來的站臺者。

好在,如今緩過神來的理想,也將斬獲兩個IPO。

理想存在痛點

發動的理想,還有很長的路要走。

2020年是理想汽車的交付元年。但初期交付中的問題頻出,則對品牌口碑造成直接影響。

當年5月8日,長沙街頭一輛理想ONE起火,車輛前機艙部分燒損嚴重,這是理想品牌首起“起火自燃”事故。

單是5月這一個月,理想汽車就爆出四起事故,包括高速路剎車失靈、車輛“斷軸”、暴雨中車內漏水。

當看到廚房內有一只蟑螂,你肯定會意識到問題不止于此。

2020年11月6日,據國家市場監督管理總局官網通告,重慶理想汽車有限公司根據《缺陷汽車產品召回管理條例》和《缺陷汽車產品召回管理條例實施辦法》要求,向國家市場監督管理總局備案了召回計劃。

對于召回原因,公告表示:召回范圍內的車輛由于前懸架下擺臂球銷脫銷力設計原因,受到碰撞沖擊時可能導致前懸架下擺臂球銷脫開,可能會影響車輛的操控,極端情況下會增加發生事故的風險,存在安全隱患。

2020年的前10個月,理想ONE交付21852輛,加上2019年交付的1000輛,理想汽車共計交付22852輛。由于召回事件發生在11月,如以宣布召回時10月底前的交付量為基數計算,理想汽車召回比例高達45.8%。

即便使用目前所有交付量作為基數計算,這個召回比例也達到了31.1%。該數據遠高于特斯拉、蔚來、小鵬等造車新勢力同行。

今年7月初,理想ONE車主還曾曝光其座椅內有水銀。理想汽車、座椅供應商以及李想本人則堅稱水銀和車輛生產無關,不排除外部投毒的可能性。

這一系列不利輿情,也讓理想飽受困擾。

此外,理想的困擾還有里程焦慮和充電時長,這成為制約純電動車發展的關鍵因素。理想汽車也提出了兩種解決方案:第一種增程式解決方案;第二種高壓純電解決方案。

增程式解決方案仍有增長空間:在純電動充電設施并不完善的農村和低人口密度地區,增程式具有優勢。理想汽車預計,我國增程式汽車年銷量將從2020年的3.3萬輛增長到2025年的40萬輛。

長期來看,純電時代終會到來。理想從2023 年開始就將交付高壓純電車型,同時計劃部署一個超快充電網絡。隨著超快充和電池技術的進步,到2023年,純電動車充電時間有望縮到15-20分鐘。

目前,理想汽車的單一化產品可確保減少虧損。但一旦出現質量問題,就會影響整個品牌的聲譽。

與此同時,由于增程式市場太過小眾,整個供應鏈上無人給它做資產分擔。而如果做純電動,則有很多家供應商可供選擇——靠著行業經驗、規模經濟可以將成本做得更低。而如果選擇過于偏門,則會導致整個供應鏈附著供應商過少,做不到規模經濟。

渴望一席之地

在理想汽車聲譽籠罩危機的同時,其銷量則上了一個新臺階。

8月1日,理想汽車公布2021年7月交付數據:交付8589輛理想ONE,單月交付量首次超過8000輛,位列造車新勢力7月銷量冠軍,同比2020年7月增長251.3%,環比2021年6月增長11.4%。

2021年前7個月,理想汽車總交付量達38743輛,理想ONE目前累計交付量已達72340輛。

而蔚來發布的7月交付數據顯示,上個月交付新車7931輛,同比增長124.5%。截至7月,蔚來在2021年的累計交付量已達49887輛,超去年全年交付量。

理想和小鵬則雙雙突破8000輛,這使得公認的“蔚小理”造車格局在7月變成了“理小蔚”,蔚來短暫掉到了第三名。

這說明,理想汽車正在趕超蔚來的市場地位。銷售規模的增長大幅提升公司營收規模,且規模化效應也開始顯現。理想汽車的毛利率正得到改善。

根據公司財報數據,理想2021第一季度實現營收35.8億元,相較2020年第一季度(營收 8.5億元)增加3.2倍。毛利潤(6.2億元)的改善則更為明顯,相較2020年第一季度(0.68億元)增加8倍,對應毛利率由2021年第一季度的8.02%提升至2021年第一季度的 17.3%。

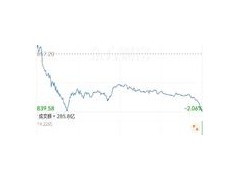

圖片來源東方財富網

外界有人將增程式看做純電動到來之前的過渡路線。因為李想不僅選了增程式方案,而且做了兩代平臺。在理想未來十年的產品規劃中,仍包含增程式電動車。

這個判斷的基礎在于純電市場的確并非一蹴而就——盡管增程技術不完美、不先進,但仍屬于這一階段的剛需。畢竟,在理想2025目標中,其致力于占據中國智能電動車20%以上的市場份額。

目前,造車新勢力已經完成了從 0到1的進化,接下來還需要實現從 1到 N的蝶變。

而汽車行業是典型的規模經濟,需要持續的高投資,這正是造車新勢力們紛紛加快回歸港股上市的原因。新勢力們自身的造血能力不足的情況下,當然需要尋求更多的外部融資,來支撐自身未來幾年的高投資。

理想汽車2021 Q1凈虧損 3.6億元,虧損擴大的主要原因正是來自持續擴大的研發費用和銷售、一般及管理費用。在2021Q1中,其研發費用為 5.1億元(2020年全年研發費用 10.1億元)。理想汽車計劃,在2021年研發投入至少增加至30 億元,三年內達成10億美元的年度研發投入。

理想汽車聯合創始人沈亞楠認為,到2030年,全世界可能只剩下不到10個汽車品牌。中國市場將由三家車企占據絕大部分市場份額,其中兩家很可能是特斯拉和蘋果。理想希望,自己能夠成為第三家。

從這點來說,理想缺乏與兩強對壘的勇氣,只想著拿到第三張“入場券”。畢竟,特斯拉是一個非常恐怖的競爭者——你的產品如果比它貴,必須比它性能好;要是跟它性能一樣,就必須比它還便宜。

而即便是想當“老三”,理想也有難度。因為,不論是從國家和地方政府的戰略意義,還是從人群的消費喜好、產品的定位、產業鏈的復雜程度等多方面考量,統統決定了至少未來十年內,汽車市場都不會是一個贏者通吃迅速收縮為少數幾個玩家的賽道。除了蘋果、特斯拉,傳統汽車廠商也在進軍新能源市場,行業老三的位置很燙手。

這也顯示出,電動車領域的競爭極為激烈——最好的創業者和公司已經加入戰場。沒有雄厚資金支持,產品線布局就會緩慢。從現有商業模式來看,理想所搭建的護城河尚未清晰可見,未來利潤空間能否長期向好自然存疑。

當然,這個市場本身還有著極大可供提升改善的空間。當理想基于用戶口碑,完成既定目標,未來市場或許還有“理想”的一席之地。